企業が成長するには「ヒト」「モノ」「カネ」の3つの資源が欠かせません。今回の記事では、「中小企業のカネ」にスポットを当てて、資金調達法のひとつである補助金・助成金について、概要を説明します。この記事を読めば、補助金・助成金と金融機関借入(融資)との違いがわかり、それらをどのように経営戦略に生かせばいいか、判断できるようになります。

中小企業の資金調達法

中小企業が資金調達を行う理由はさまざまですが、主に次のようなものがあります。

- 資金繰り(収入と支出の過不足を調整すること)

- 設備投資・販路開拓(生産設備の増強やツールの導入など)

- 経営資源の整備(新規事業や人材採用、業務改善など)

上記のような資金需要に対して、売上の増加やコストの削減で対応できれば理想的です。しかし現実的には、外部機関から資金調達を行うケースが一般的です。特に、中小企業は外部環境の変化による影響を受けやすいため、予期せず資金不足に陥ることがあります。

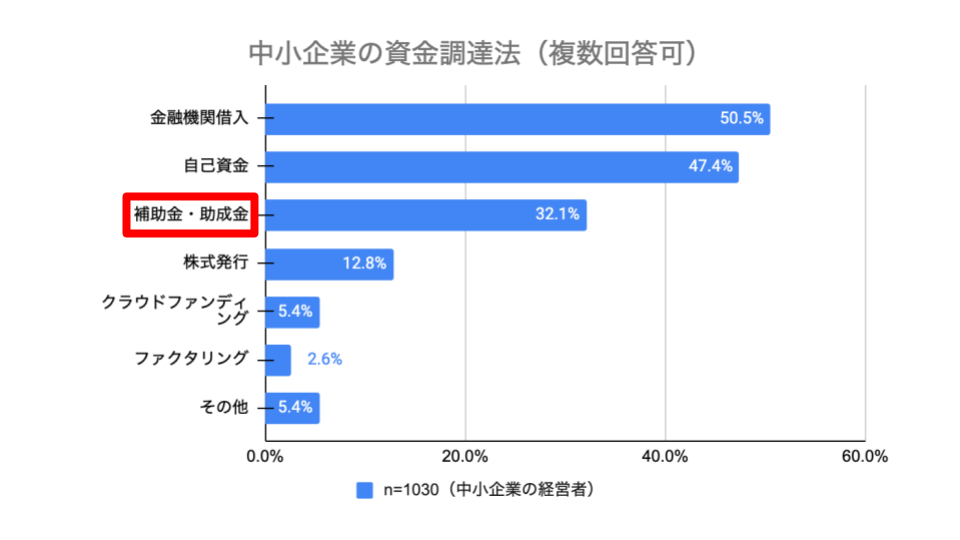

次の図は、中小企業の資金調達法をまとめたものです。

最も回答数が多い資金調達法は、金融機関からの借入(融資)です。もちろん、資金を借りることになるので、元本に加えて利子を返済する必要があります。また、中小企業の技術力が乏しい場合や事業の市場性が予測できないなど、リスクが高い場合は金融機関から資金を借り入れることは難しくなります。このような背景もあり、上の図の3番目に位置する補助金・助成金が、中小企業の資金調達にとって、有力な選択肢となることがあります。

中小企業向けの補助金・助成金の特徴

次の表は、補助金・助成金・借入(融資)の特徴を比較したものです。

上述したように、補助金・助成金は原則返済する必要がありません。補助金は、採択数に上限があり倍率が高いこともありますが、調達金額は比較的多い傾向があります。一方、助成金は要件を満たせば必ず採択されますが、調達金額はあまり多くありません。さらに、補助金・助成金は後払いで支給されるため、事業の実行のために一定の資金が手元になくてはいけません。それでも、金融機関の借入(融資)と比較すると、魅力的な選択肢です。

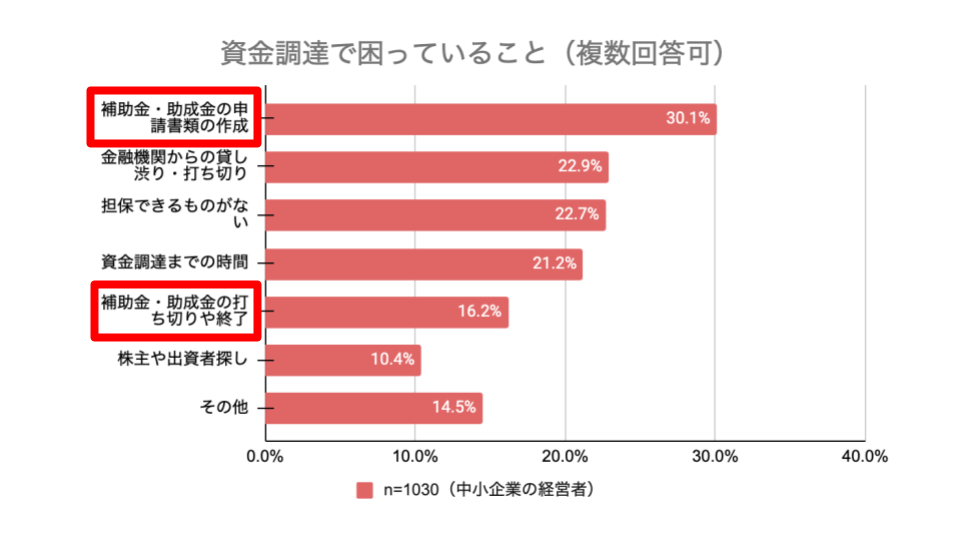

しかしながら、次の図を見ればわかるように、中小企業は補助金・助成金の手続きに上手く対応できていないようです。特に、補助金・助成金の申請書類の作成に困っている経営者が多い傾向にあります。

経営者自身で、補助金・助成金の申請書類を作成することが難しい場合は、外部の専門家(中小企業診断士等)の力を借りることができます。ただし、完全に申請書類の作成を委託することや、成果報酬型の高い手数料を条件にすることは、一定のリスクが伴うため避けることが賢明でしょう。

まとめ:中小企業の補助金・助成金との向き合い方

ここまで、中小企業の資金調達法の中でも補助金・助成金について論じてきました。金融機関借入(融資)と比べて、原則返済なしであることに魅力を感じた経営者の方も多いのではないでしょうか。しかし、文中でも述べたように、企業は売上の増加とコストの削減によって資金を積み上げることが理想です。そのため、補助金・助成金を得ることを目的とせずに手段と捉える視点が大切です。補助金・助成金の詳細に関しては、別記事にまとめるのでそちらも参考にしてください。

執筆:師田賢人